Vhod

VhodVzorec plačilnega naloga davčnemu uradu. Izpolnimo plačilni nalog. Vrste plačil v plačilnem nalogu

V letu 2017 so bile ponovno uvedene spremembe pri izdelavi in pripravi plačilnih dokumentov za nakazilo davkov in zavarovalnih premij. Spodaj so pravila za izpolnjevanje polj novega plačilnega naloga - plačilnega naloga - za prenos dohodnine, UTII, USN in zavarovalnih premij Zvezni davčni službi Ruske federacije in FSS - socialno zavarovanje. Pa tudi uporaba registrskih blagajn pri negotovinskem plačevanju.

NOVA POLOŽNICA - PLAČILO 2019

Pri plačilu davkov in zavarovalnih premij v proračun uporabljajte standardne obrazce plačilnih nalogov. Obrazec in polja plačilnega naloga, številke in imena njegovih polj so navedeni v Dodatku 3 k uredbi, ki jo je odobrila Banka Rusije z dne 19. junija 2012 št. 383-P.

Katero proračunsko postavko je treba izpolniti pri plačilu? Pravila za izpolnjevanje novih plačilnih nalogov v letu 2019 pri prenosu davkov v proračun so bila odobrena z odredbo Ministrstva za finance Rusije z dne 12. novembra 2013 št. št. 107n. Ta pravila veljajo za vse, ki nakazujejo plačila v proračunski sistem Ruske federacije:

- plačniki davkov, pristojbin in zavarovalnih premij;

- davčni agenti;

- plačniki carinskih in drugih plačil v proračun.

Za vsa negotovinska plačila je potrebna blagajna

Spremenili smo zahtevo, za katere metode izračuna je potrebno uporabiti CCP. V zakonu se je pojavil pojem "postopek brezgotovinskega plačila". Pred spremembami je zahtevala uporabo registrskih blagajn le za gotovinske poravnave in negotovinska plačila z elektronskimi plačilnimi sredstvi (ESP). Opredelitev ESP je v zakonu z dne 27. junija 2011 št. 161-FZ "O nacionalnem plačilnem sistemu". To je na primer:

- bančna kartica;

- vse elektronske denarnice;

- spletno bančništvo itd.

CCP za negotovinska plačila: kaj se je spremenilo

Bilo jeCCP se uporablja pri prejemu ali plačilu denar z gotovino in (ali) elektronskimi plačilnimi sredstvi za prodano blago, opravljeno delo, opravljene storitve ...

Je postaloRegistrske blagajne se uporabljajo pri sprejemanju (prejemu) in izplačevanju gotovine in (ali) negotovinskega blaga, del, storitev ...

Od 3. julija 2018 zakon zahteva uporabo registrskih blagajn za kateri koli način negotovinskega plačevanja. Na primer pri plačilu s potrdilom ali plačilnim nalogom prek banke. Toda poleg tega bo treba čeke preluknjati šele od 1. julija 2019. Negotovinska plačila, razen elektronskih sredstev, so bila do 1. julija 2019 izvzeta iz blagajn (4. člen 4. člena zakona št. 192-FZ z dne 3. julija 2018).

pogosta vprašanjaAli je sedaj potrebna uporaba registrskih blagajn za negotovinsko plačevanje s fizičnimi osebami?

Da potrebujem. Od 1. julija 2018 je treba uporabljati CCP, vendar le za poravnave z elektronskimi plačilnimi sredstvi. Na primer pri plačevanju prek elektronskih denarnic in spletne banke. Za nove negotovinske načine plačevanja velja zamik do 1. julija 2019. To pomeni, da bo treba CCP pri plačevanju položnic in plačilnih nalogov prek operaterja v banki uporabljati šele od 1. julija 2019. To izhaja iz 1. odstavka 1.2. člena, 21. odstavka 1.1. člena zakona z dne 22. maja 2003 št. 54-FZ, 4. odstavka 4. člena zakona z dne 3. julija 2018 št. 192-FZ.

Ali je treba CCP uporabljati za negotovinske poravnave z organizacijami in samostojnimi podjetniki?

Ne, za negotovinske poravnave z organizacijami in samostojnimi podjetniki načeloma ni treba uporabljati CCP. Izjema so poravnave s predložitvijo elektronskega plačilnega sredstva. Na primer pri plačilu s kartico. Če poravnave potekajo prek sistema "Stranka-Banka", potem CCP ni potreben. Gre za negotovinsko plačilo brez predložitve elektronskega plačilnega sredstva. To je navedeno v zakonu z dne 22. maja 2003 št. 54-FZ.

na meni

Od junija 2018 nova pravila za brezgotovinsko plačevanje

Te spremembe veljajo za vse organizacije in podjetnike.

Od 1. junija 2018 se spremenijo pravila za brezgotovinska plačila (Zakon št. 212-FZ z dne 26. julija 2017). Prej je lahko banka stranko pozvala k pojasnilu plačilnega naloga. Banka je plačilo zavrnila le, če se stranka ni odzvala. Zdaj, ko banka sprejme plačilni nalog, mora:

- preverite, ali ima plačnik pravico razpolagati z denarjem;

- preveriti, ali plačilna kartica izpolnjuje predpisane zahteve;

- ugotovite, ali je na računu dovolj denarja za plačilo;

- opravi druge postopke po navodilih banke.

Po novem banka od komitenta ne more zahtevati pojasnila o vsebini plačilnega naloga. To pomeni, da ima banka od 1. junija 2018 formalno pravico do zavrnitve zaradi morebitne napake pri plačilu (). Napako je mogoče odpraviti le, če obstaja interno bančno navodilo, ki omogoča, da stranko prosite za pojasnilo. Za zamudo pri plačilu zaradi netočnosti pri plačilu bodo nasprotne stranke morale plačati kazen ali zakonite obresti, IFTS pa - kazni.

Nova pravila za izpolnjevanje plačilnih nalogov za dohodnino s 1.8.2016

Na terenu 110 pri prenosu davkov iz leta 2015 ne bo treba izpolniti polja »110« in v njem navesti vrsto plačila (kazni, obresti, globe, dolgovi). Vrsto plačila lahko davčni organi in skladi določijo s BCC.

Znesek plačila z besedami polje 6 naveden je samo v papirnatih plačilih, v elektronski različici znesek ni napisan z besedami.

Na terenu 21 " " morate napisati številko 5 , prej pa je bil 3.

Opomba: Spremembe v . Banka naj ne zavrne sprejema papirnega plačilnega naloga, če je v njem nepravilno izpolnjen pogoj »Prednost plačila«. Če je vaša servisna banka zaradi tega razloga zavrnila izvedbo plačila, lahko to prijavite centralni banki. (Dopis Ministrstva za finance z dne 04.10.2017 št. 05-09-06/64623)

Na terenu 22 rekviziti" Koda"navodila za prenos sredstev je naveden edinstven identifikator nastanka poslovnega dogodka ZMAGA.

Namesto UIN je zapisana vrednost 0, če plačilo nakažete sami in ne na poziv.Zahteva po izpolnjevanju zahtevane "Kode" velja za naloge za prenos sredstev, katerih obrazci so določeni z Uredbo Banke Rusije št. 383-P.

Opomba : . Pojasnjeno je bilo, katero vrednost UIN pripisati atributu ŠIFRA v polju 22 plačilnega naloga.

na meni

Plačilo davkov za tretje osebe: kako izpolniti plačilni nalog

Od 30. novembra 2016 je postalo mogoče prenesti davke v proračun za drugo osebo (tako pravno kot fizično). FTS je dejal.

Pravne osebe lahko nakazujejo davke s svojega računa za druge organizacije, menedžerji pa imajo pravico na lastne stroške poplačati davčne obveznosti podjetja. To velja tudi za takse, kazni, globe, zavarovalne premije in velja za zavezance, davčne zastopnike in odgovornega člana zbirne skupine zavezancev.

Opomba: Zvezna davčna služba Rusije v pismu z dne 25.01.18 št. ZN-3-22 / [e-pošta zaščitena] povedal, kako je v takih primerih potrebno izpolniti polja "TIN", "KPP" in "Plačnik" plačilnih dokumentov.

Izpolnjevanje polja za plačilo 24 « Namen plačila» so navedeni dodatni podatki v zvezi s prenosom sredstev v proračun in zunajproračunske sklade.

Na primer, pri plačilu zavarovalnih premij v tem polju lahko navedete kratko ime zunajproračunskega sklada (FSS, FFOMS ali PFR) in registrsko številko organizacije.

Če se nakazuje davek, navedite ime davka in za katero obdobje se plača. Na primer: "Plačilo DDV za 1. četrtletje 2017", "Plačilo dohodnine za 1. četrtletje 2017".

V tem primeru skupno število znakov v polju "Namen plačila" ne sme presegati 210 znakov (Dodatek 11 k uredbi, ki jo je odobrila Banka Rusije z dne 19. junija 2012 št. 383-P).

Opomba

Pri prenosu zavarovalnih premij za tekoča obdobja v polju »Namen plačila« obvezno navedite mesec, za katerega so premije plačane. V nasprotnem primeru, če ima organizacija zapadli dolg, bodo davčni organi prejeta sredstva usmerili v poplačilo tega dolga.

Če na plačilnem nalogu za nakazilo zavarovalnih premij ni mogoče določiti namena plačila in obdobja, za katero se plača, bo sklad najprej knjižil prispevke v poplačilo prej nastalega dolga. In šele po tem bo preostali del zneska nakazan na račun tekočih plačil.

Samostojni podjetniki (IP) pri izpolnjevanju plačilnega naloga morajo novi plačilni nalogi 2019 navesti tudi naslov prijave oziroma prebivališča, obdan s simboli »//«.

Na terenu 8 podjetnik izpolni plačilni nalog s priimkom, imenom, patronimom in v oklepaju - "IP", ter naslovom registracije v kraju stalnega prebivališča ali naslovom v kraju stalnega prebivališča (če kraja ni). prebivališča). Pred in za podatkom o naslovu postavite znak "//".

Primer: Petrov Ivan Petrovich (IP) // Moskva, Petrovka 38, soba 35 //

Nastavite kontrolno točko in OKTMO ločenega oddelka, za katerega zaposlene podjetje prenese dohodnino

S pismom zvezne zakladnice je čas od 1. 1. 2014 do 31. 3. 2014 določen kot prehodno obdobje, v katerem je mogoče, vendar ni potrebno, navesti UIN. Od 1. aprila 2014 bo postopek določanja identifikatorjev obvezen.

Število znakov v poljih 8 in 16: "plačnik" in "prejemnik" ne sme biti več kot 160.

Opomba: Glej pismo PFR št. AD-03-26 / 19355 z dne 05.12.13

Pravila za obdelavo vseh ostalih plačil, razen davkov, prispevkov ter plačila občinskih in državnih storitev, ostajajo enaka.

Davčni zavezanec, ki izve, da se zaradi napake v plačilnem nalogu davek ne odraža na osebnem računu, mora sprejeti določene ukrepe. Preberite temo "" o njih.

Opomba: Oddelek je odprt za organizacije in samostojne podjetnike za vse davke in pristojbine. Pridi kadarkoli. Prenesite izpolnjene primere plačilnih nalogov 2019.

na meni

Podrobnosti za izpolnjevanje plačil za davke in prispevke se bodo spremenile v 26 regijah

Od 4. februarja 2019 morate biti bolj previdni pri izpolnjevanju plačil za davke, prispevke, globe in druga plačila. Zvezna davčna služba Rusije je sporočila, da se bo v številnih regijah spremenilo število oddelkov zvezne zakladnice. Tabela korespondence med starim in novim bančnim računom je navedena v pismu Zvezne davčne službe z dne 28. decembra 2018 št. KCh-4-8 / [e-pošta zaščitena].

Od 4. februarja bo treba na plačilnih nalogih navesti nove številke UFK. Centralna banka je hkrati določila "prehodno" obdobje. Tako je pri izpolnjevanju položnic dovoljeno poslovanje z dvema bančnima računoma (starim in novim) do 29. aprila 2019. Po tem datumu bodo morali plačniki navesti le nove podatke (pismo zvezne zakladnice z dne 13. decembra 2018 št. 05-04-09 / 27053).

DODATNE SORODNE POVEZAVE

- Primeri IZPOLNJEVANJA PLAČIL DAVČNI

Pravila za izpolnjevanje plačilnih nalogov pri prenosu plačil v proračun so bila odobrena z odredbo Ministrstva za finance Rusije z dne 12. novembra 2013 št. 107n. Veljajo za vse, ki nakazujejo plačila: plačnike davkov, pristojbin in zavarovalnih premij.

Podana so pravila za navedbo informacij v podrobnostih 104 - 110, "Koda" in "Namen plačila" pri sestavljanju nalogov za prenos sredstev za plačilo davkov, zavarovalnih pristojbin in drugih plačil v proračunski sistem Ruske federacije.

Podana so pravila za določanje informacij, ki identificirajo osebo ali organ, ki je izdal nalog za prenos sredstev za plačilo plačil v proračunski sistem Ruske federacije. Šifra v polju 101 plačila.

Davčni zavezanec, ki izve, da zaradi napake v plačilnem nalogu davek ni prikazan na osebnem računu, mora storiti naslednje ...

Plačilni nalog- to je listina, s katero lastnik tekočega računa naroči banki prenos sredstev na drug določen račun. Na ta način lahko plačate blago ali storitve, plačate predujem, odplačate posojilo, plačate državna plačila in prispevke, torej dejansko zagotovite kakršno koli gibanje financ, ki ga dovoljuje zakon.

Plačilni nalogi morajo biti sestavljeni po postopku, ki ga določi Ministrstvo za finance, saj se obdelujejo avtomatsko. Ni pomembno, ali je plačilo banki predloženo v papirni obliki ali poslano preko interneta.

Zapleten obrazec, ki ga je razvila Centralna banka Ruske federacije in odobril zvezni zakon, je treba pravilno izpolniti, saj je lahko strošek napake previsok, še posebej, če gre za nalog za plačilo davka.

DATOTEKE Odprite te datoteke na spletu 2 datoteki

Da bi se izognili težavam, povezanim z nepravilnim izpolnjevanjem polj plačilnega naloga, si poglejmo značilnosti posamezne celice.

Koda plačila

Podrobnosti prihodnjega plačila in informacije o njem se nahajajo v posebej za to namenjenih poljih plačilnega obrazca. Veliko informacij je označenih v kodirani obliki. Koda je enaka za vse udeležence v procesu:

- plačnik;

- kozarec;

- prejemnik sredstev.

S tem je omogočeno avtomatsko upoštevanje plačil pri elektronskem vodenju dokumentov.

Navodila po korakih za izpolnjevanje plačilnega naloga

Na vzorčnem obrazcu je vsaki celici dodeljena pogojna številka, da je lažje razložiti njen pomen in pojasniti, kako natančno jo je treba izpolniti.

Preverite, ali uporabljate trenutni obrazec plačilnega naloga, posodobljen leta 2012. Novi obrazec je odobren z Dodatkom 2 k Uredbi Banke Rusije z dne 19. junija 2912 št. 383-P.

Preverite številko zgoraj desno. Komu je denar, poslan s plačilnim nalogom, namenjen, bodo navedene iste številke - 0401060 . To je številka obrazca danes veljavnega enotnega obrazca.

Začnemo izpolnjevati polja dokumenta po vrsti.

Polje 3- soba. Plačnik navede številko plačilnega naloga v skladu s svojim internim vrstnim redom oštevilčenja. Fizičnim osebam lahko banka zapiše številko. To polje ne sme vsebovati več kot 6 znakov.

Polje 4- datum. Format datuma: dvomestni dan, dvomestni mesec, štirimestno leto. V elektronski obliki se datum samodejno oblikuje.

Polje 5- način plačila. Izbrati morate način plačila: "nujno", "telegraf", "pošta". Ko pošiljate plačilo prek banke stranke, morate navesti kodirano vrednost, ki jo sprejema banka.

Polje 6- Suma v kurzivu. Z veliko začetnico je število rubljev napisano z besedami (ta beseda ni okrajšana), kopecke so napisane s številkami (beseda "peni" je tudi brez okrajšav). Če je znesek cel, je dovoljeno ne navesti centa.

Polje 7- vsota. Nakazan denar v številkah. Rublje je treba ločiti od kopejk z znakom -. Če ni kopejk, se = postavi za rublji. V tem polju ne sme biti drugih znakov. Številka se mora ujemati s črkovanjem v polju 6, sicer plačilo ne bo sprejeto.

Polje 8- plačnik. Pravne osebe morajo navesti skrajšano ime in naslov, fizične osebe - polno ime in naslov registracije, ki se ukvarjajo z zasebno prakso, poleg teh podatkov je treba v oklepaju navesti vrsto dejavnosti, samostojni podjetnik posameznik - polno ime, pravni status in naslov. . Ime (ime) je ločeno od naslova s simbolom //.

Polje 9- Številka računa. Nanaša se na številko računa plačnika (20-mestna kombinacija).

Polje 10 banka plačnika. Polno ali skrajšano ime banke in mesto njene lokacije.

Polje 11- BIK. Identifikacijska koda, ki pripada banki plačnika (v skladu z imenikom udeležencev v poravnavah prek Centralne banke Rusije).

Polje 12– številko korespondenčnega računa. Če plačnika oskrbuje Banka Rusije ali njen oddelek, to polje ni izpolnjeno. V drugih primerih morate navesti številko podračuna.

Polje 13- banka prejemnika plačila. Ime in mesto banke, kamor so poslana sredstva.

Polje 14- BIC banke prejemnika. Izpolnjuje se podobno kot 11. točka.

Polje 15– številko podračuna prejemnika. Če je denar poslan stranki Banke Rusije, celice ni treba izpolniti.

Polje 16- prejemnik. Pravna oseba je označena s polno ali skrajšano firmo (uporabljata se lahko obe hkrati), samostojni podjetnik posameznik s statusom in polnim imenom, samostojni podjetniki posamezniki pa morajo dodatno navesti vrsto dejavnosti, dovolj pa je, da poimenujejo posameznik v celoti (brez odklona). Če so sredstva nakazana na banko, se podatki iz polja 13 podvojijo.

Polje 17– Številka računa upravičenca. 20-mestna številka računa prejemnika sredstev.

Polje 18- vrsta operacije. Šifra, ki jo je določila Centralna banka Ruske federacije: za plačilni nalog bo vedno 01.

Polje 19- pogoji plačila. Polje ostane prazno.

Polje 20- namen plačila. Glej odstavek 19, dokler CBR ne določi drugače.

Polje 21- plačilni nalog. Navedena je številka od 1 do 6: čakalna vrsta v skladu s členom 855 Civilnega zakonika Ruske federacije. Najpogosteje uporabljeni števili sta 3 (davki, prispevki, plače) in 6 (plačilo nabav in zalog).

- kodo UIN. Leta 2014 je bil uveden edinstven identifikator nastanka poslovnega dogodka: 20 mest za pravno osebo in 25 za fizično osebo. Če UIN ni, je nastavljena 0.

Polje 23- rezerva. Pustite prazno.

Polje 24- namen plačila. Napišite, za kaj se sredstva nakazujejo: ime izdelka, vrsto storitve, številko in datum pogodbe itd. DDV ni obvezen, vendar je bolje igrati na varno.

Polje 43- pečat plačnika. Postavljen je samo na papirni različici dokumenta.

Polje 44- podpisi. Na papirju se plačnik podpiše, ki ustreza vzorcu na kartici, predloženi ob registraciji računa.

Polje 45- Bankovci. Na papirnem obrazcu banke pošiljatelja in prejemnika sredstev odtisnejo žige in podpise pooblaščenih oseb, v elektronski različici pa datum izvršitve naloga.

Polje 60- TIN plačnika. 12 znakov za fizično osebo, 10 za pravno osebo. Če TIN ni (to je možno za fizične osebe), zapišemo 0.

Polje 61– TIN prejemnika. Podobno kot pri točki 28.

Polje 62- datum prejema s strani banke. Izpolni banka.

Polje 71- datum odpisa. Zagotavlja banka.

POMEMBNO! Polja 101–110 je treba izpolniti le, če gre za plačilo davka ali carine.

Polje 101- status plačnika. Koda od 01 do 20, ki določa osebo ali organizacijo, ki nakazuje sredstva. Če je koda v območju od 09 do 14, je treba polje 22 ali polje 60 obvezno izpolniti.

Polje 102- Kontrolna točka plačnika. Koda razloga za registracijo (če obstaja) - 9 mest.

Polje 103– Prejemnikova kontrolna točka. 9-mestna koda, če je dodeljena. Prvi dve števki ne moreta biti ničli.

Polje 104– . Inovacija leta 2016. Koda proračunska klasifikacija odraža vrsto dohodka ruskega proračuna: carina, davek, zavarovalna premija, davek na trgovino itd. 20 ali 25 znakov, vse števke ne morejo biti nič.

Polje 105- kodo. Naveden od leta 2014 namesto OKATO. V skladu z vseruskim klasifikatorjem ozemelj občin morate v to polje vnesti 8 ali 11 števk, ki so dodeljene vašemu kraju.

Polje 106- osnovo za plačilo. Koda je sestavljena iz 2 črk in pomeni različne podlage plačila, na primer OT - odplačilo dolga, DE - carinska deklaracija. V letu 2016 je bilo uvedenih več novih črkovnih oznak plačilnih razlogov. Če v seznamu šifer ni navedeno plačilo v proračun, se v celico vpiše 0.

Polje 107- indikator davčnega obdobja. Ugotovljeno je, kako pogosto se plača davek: MS - mesečno, KV - enkrat na četrtletje, PL - vsakih šest mesecev, Državna duma - letno. Za črkovno oznako je zapisan datum. Če plačilo ni davek, ampak carina, je v tej celici zapisana šifra ustreznega organa.

Polje 108– številko plačilnega razloga. Od 28. marca 2016 naprej morate v to polje vnesti številko dokumenta, na podlagi katerega je izvršeno plačilo. Dokument se izbere glede na kodo, navedeno v polju 107. Če celica 107 vsebuje TP ali ZD, je treba v polje 108 vnesti 0.

Polje 109– datum plačilnega dokumenta. Odvisno od polja 108. Pri 0 v polju 108 je v tej celici zapisana tudi 0.

Polje 110– vrsta plačila. Pravila za izpolnjevanje tega polja so se spremenila leta 2015. Te celice ni treba izpolniti, saj je BCC naveden v polju 104 (njegove številke 14-17 samo odražajo podvrste proračunskih prihodkov).

Dodatne nianse

Običajno mora biti plačilo izvedeno v 4 izvodih:

- 1. se uporablja pri bremenitvi na banki plačnika in pride v bančne dnevne dokumente;

- 2. služi za knjiženje sredstev na račun prejemnika v njegovi banki, shranjeno je v dokumentih dneva banke prejemnika;

- 3. potrdi bančno transakcijo, priloženo izpisku računa prejemnika (v njegovi banki);

- 4. z žigom banke se vrne plačniku kot potrdilo o sprejemu naloga za plačilo v izvršitev.

OPOMBA! Banka sprejme plačilo tudi, če na plačnikovem računu ni dovolj denarja. Toda naročilo bo izvedeno le, če bo za to dovolj sredstev.

Če se plačnik na banko obrne za informacijo o tem, kako se njegov nalog izvršuje, bi mu morali odgovoriti naslednji delovni dan.

Kako izgledajo vzorci plačilnih nalogov v letu 2017. Spremenile so se nove zahteve za izpolnjevanje plačilnih nalogov.

Predstavljeni so vzorci plačilnih nalogov v zvezi z dohodnino, poenostavljenim davčnim sistemom in drugimi prispevki, odtegnjenimi v državne sklade.

Kaj vsebuje plačilni nalog 2017?

Plačilni nalog, ustvarjen za oblikovanje in prikaz dolgovanega zneska za plačilo davkov, pristojbin in prispevkov za zavarovanje zaposlenih v podjetju, se izvede na obrazcu 0401060. Vsako polje ima ločeno številko. Izpolniti je treba dokument, ki ga vodi BCC za plačilo davčnih olajšav in prispevkov, ki je bil narejen v letu 2017.

Hkrati je treba v letu 2017 upoštevati naslednje značilnosti:

Nemogoče je uporabiti CCC, ki velja v letu 2016, na primer CCC za prispevke v PFR so zastareli.

Spremenjen je tudi podatek za vrstico 110 v FPR.

V letu 2017 so izpolnjeni podatki za prispevke in zneske davka enaki:

1. Točka 1 opisuje ime organizacije.

3. V stolpcu 3 se vpiše številka plačila, ki ni zapisana z besedami, temveč s številkami.

4. Točko 4 sestavlja datum izpolnitve obvestila. Tukaj morate upoštevati ta pravila:

če je dokument predložen na papirju, se vpiše polni datum v obliki DD.MM.LLLL;

elektronska različica vključuje zapis datuma v obliki kreditne institucije. Dan je označen z dvema števkama, mesec z dvema in leto s štirimi.

5. V odstavku 5 določite eno od vrednosti: "nujno", "telegraf", "pošta" ali drug indikator, ki ga določi banka. Stolpec lahko pustite prazen, če banka dopušča.

6. V odstavku 6 napišite znesek plačila. Hkrati so rublji napisani z besedami, kopecke pa s številkami. Rublji in kopejke niso zmanjšani ali zaokroženi. Če je znesek, ki ga je treba plačati, cel in nima majhnega denarja, potem penijev, ločenih z vejicami, ni mogoče določiti. V vrstici "Znesek" je nastavljen znesek, nato pa enačaj "=".

7. Klavzula 7 vsebuje znesek za plačilo v številkah. Rublji so od drobiža ločeni s pomišljajem "-". Če je število celo število, se za njim postavi enačaj "=".

8. Postavka »8« vsebuje naziv plačnika, če je - entiteta, morate napisati ime v celoti, brez okrajšav in okrajšav.

9. V odstavku 9 vnesite oštevilčenje računa plačnika, registriranega pri bančni ustanovi.

11. V točki 11 je navedena šifra banke, ki označuje zavod, pri katerem je oskrbovan plačnik davkov in prispevkov.

12. Postavka 12 je sestavljena iz številke korespondenčnega računa banke zavezanca.

13. 13. člen določa banko, ki bo prejela nakazana sredstva. Od leta 2014 so se imena podružnic Banke Rusije spremenila, zato preberite to vprašanje na uradni spletni strani finančne institucije.

14. Postavka 14 je sestavljena iz identifikacijske oznake banke institucije, ki prejema denar.

15. V stolpec 15 vpišite številko pripadajočega TRR, na katerega se nakazujejo prispevki.

16. Vrstica 16 vsebuje polno ali skrajšano ime podjetja, ki prejema sredstva. Če to samostojni podjetnik posameznik- zapišite polni priimek, ime in patronim ter pravni status. Če to ni samostojni podjetnik, je dovolj, da navedete polno ime državljana.

17. V stolpcu 17 se zabeleži številka računa finančne institucije, ki prejema denar.

18. Zahtevek 18 vedno vsebuje šifriranje "01".

19. Pri rekvizitu 19 se tukaj nič ne beleži, razen če banka odloči drugače.

20. Prav tako ostane praznih 20 rekvizitov.

21. Vrstica 21 zahteva določitev vrstnega reda zneska za plačilo glede na številko, ki ustreza zakonodajnim dokumentom.

22. Zahtevek 22 predpostavlja kodo klasifikatorja zneska, ki ga je treba plačati, ne glede na to, ali gre za prispevke ali odbitke za davke. Koda je lahko sestavljena iz 20 in 25 števk. Rekvizit mora biti, če ga določi prejemnik denarja in je znan davkoplačevalcu. Če podjetnik samostojno izračuna, koliko denarja mora nakazati, ni potrebe po uporabi edinstvenega identifikatorja. Institucija, ki prejme denar, določi plačila na podlagi oštevilčenja TIN, KPP, KBK, OKATO. Zato v vrstici označimo kodo "0". Zahteva kreditne institucije se šteje za nezakonito, če morate pri določanju TIN dodatno napisati podatke o kodi.

23. Polje 23 pustite prazno.

24. V polje 24 opišite namene plačila, njegov namen. Prav tako je obvezno navesti ime blaga, del, storitev, oštevilčenje in številke, po katerih potekajo dokumenti, v skladu s katerimi je dodeljeno plačilo. To so lahko pogodbe, akti, tovorni listi blaga.

25. Pogoj 43 vključuje pritrditev oznake IP.

26. Polje 44 je sestavljeno iz podpisa pooblaščenega uslužbenca organizacije, vodje ali ustreznega zaupnik. V izogib nesporazumom mora biti na bančni kartici vpisana pooblaščena oseba.

27. Vrstica 45 vsebuje žig, če listino overja skrbnik, zadostuje njegov podpis.

28. Pogoj 60 določa TIN davčnega zavezanca, če je na voljo. Podatke lahko v to vrstico vnesejo tudi tisti, ki so zabeležili SNILS v vrstici 108 ali identifikator v polju 22.

29. TIN prejemnika se določi v 61. zahtevku.

30. V vrstico 62 uslužbenec bančne institucije vpiše datum oddaje obvestila finančni instituciji, ki se nanaša na plačnika.

31. V polje 71 se vpiše datum bremena računa zavezanca.

32. Polje 101 določa status plačnika. Če je organizacija pravna oseba, vpišite 01. Če ste davčni zastopnik, vpišite 02. Oznaka 14 se nanaša na plačnike, ki poravnavajo obveznosti s fizičnimi osebami. To je le majhen seznam statusov, popolnejši je v dodatku 5 k odredbi Ministrstva za finance Rusije, ki je bila izdana novembra 2013 in registrirana v registru pod številko 107n.

33. Polje 102 sestavlja KPP plačnika prispevkov in davkov. Kombinacija vključuje 9 števk, od katerih so prve ničle.

34. Rubrika 103 - KPP prejemnika sredstev.

35. Vrstica 104 označuje indikator BCF, sestavljen iz 20 zaporednih števk.

36. V rekvizitu 105 je navedena šifra OKTMO - 8 ali 11 mest, lahko se zabeležijo v davčnem obračunu.

37. V rekvizitu 106 pri plačilu carine in davka evidentirajte osnovo za plačilo. TP je označen, če se plačilo nanaša na tekoče poročevalsko obdobje (leto). ZD pomeni prostovoljni prispevek denarja za obveznosti, ki prehajajo čez pretekla poročevalska obdobja, če ni zahtev davčnih organov za plačilo.

Kje dobiti celoten seznam možne vrednosti? V 7. odstavku Dodatka 2 in 7. odstavku Dodatka 3 k odredbi Ministrstva za finance Rusije, izdani leta 2013.

Če so izvedeni drugi odbitki ali določenega indikatorja ni mogoče popraviti, napišite "0".

38. Pogoj 107 se izpolni glede na namen plačila:

če so davki plačani, je davčno obdobje določeno, na primer MS 02.2014;

če se plačajo prispevki za carinska plačila, je navedena identifikacijska oznaka carinske enote;

morate položiti denar glede na druge prispevke - napišite "0".

39. Plačilo davčnih olajšav predvideva vnos številke papirja, ki je podlaga za plačilo.

40. Kateri podatek se zapisuje v polje 109?

če morate plačati davčne prihodke in odbitke carinskim organom, določite datum papirja, ki je podlaga za plačilo, bodite pozorni na prisotnost 10 števk v kodiranju (celoten seznam indikatorjev najdete v odstavku 10 Dodatka 2 in odstavek 10 Dodatka 3 k odredbi Ministrstva za finance Rusije, registrirano novembra 2013);

če se druga sredstva prenesejo v sredstva državnega proračuna, zapišite "0".

V polje 110 ni več potrebno izpolnjevati vrste odbitkov.

Značilnosti sestave vrstice 107 v plačilu za leto 2017

Računovodje zanimajo, kakšne podrobnosti ima polnjenje vrstice 107, ki se nahaja v plačilnem dokumentu v letu 2017. V rekvizitu 107 je navedeno davčno obdobje, ko je prispevek oziroma davek plačan. Če davčnega obdobja ni mogoče ugotoviti, se v stolpec 107 vpiše »0«.

Iz katerih komponent je sestavljen indikator davčnega obdobja in kaj kaže, so delili strokovnjaki:

8 števk kombinacije se razlikuje po pomenskem pomenu;

2 števki se štejeta za ločevalni in sta zato ločeni s piko.

Vrednost atributa 107 določa pogostost plačila:

mesečna pravilnost (MS);

četrtletno (Q);

polletno (PL);

letno (GP).

Kaj pomenijo znaki?

Prva 2 znaka označujeta pogostost plačila denarja.

Znaki 4-5 zagotavljajo podatke o številu meseca poročevalskega obdobja, če govorimo o četrtletnih plačilih, je številka četrtletja fiksna, za polletne odbitke velja številka pol leta. Kar zadeva oznako meseca, je lahko indikator od 01 do 12. Številka četrtine je sestavljena iz vrednosti 01-04. Številka polletja je določena kot 01–02.

3-6 znakov rekvizita 107 je vedno ločenih s pikami.

7-10 znakov vsebuje leto, v katerem je opravljeno plačilo odtegljajev.

Če se plačilo izvede samo enkrat letno, sta 4. in 5. števka označena z "0".

Vzorci, kako izpolniti vrstico 107 v plačilu za leto 2017

Kako bi lahko izgledali vzorci sestavljanja polja 107 v plačilnem nalogu za leto 2017? Primeri so prikazani spodaj:

Obdobje poročanja o davku v vrstici 107 plačilnega dokumenta

Davčno obdobje je določeno pri plačilih v treh primerih:

če so plačila izvedena v tekočem obdobju poročanja;

če odgovorna oseba samostojno ugotovi napačno navedene podatke v davčni napovedi;

ob prostovoljnem plačilu dodatnih zneskov davka za preteklo obdobje poročanja, če še ni bil prejet noben zahtevek davčni organ o potrebi po plačilu pristojbin;

Evidentirana je vrednost davčnega obdobja, za katero so izplačana ali doplačana dodatna sredstva.

Če je kakršen koli dolg, ki je nastal, poplačan, ne glede na to, ali gre za obročni dolg, odlog ali prestrukturiranje, ali pa se obravnava stečajni postopek za podjetje z dolgovi ali neporavnanim posojilom, je treba zabeležiti posebno številko, ki označuje dan, ko ko je bil denarni znesek plačan. Rok za plačilo je naslednji:

TR - določa rok plačila, ki je določen v obvestilu davčnega organa za plačilo zahtevanega zneska;

RS - datum, ko je del obroka dolga iz naslova prispevkov plačan ob upoštevanju razporeda obrokov;

OD - osredotoča se na končni datum obdobja odloga.

RT je datum plačila določenega deleža prestrukturiranega dolga, ki ustreza časovnemu načrtu.

PB - številka, ko se postopek konča, poteka med stečajem organizacije.

PR - datum prenehanja mirovanja izterjave.

In - določi datum plačila deleža naložbenega posojila za davke.

Če je plačilo namenjeno poplačilu dolga in poteka v skladu z aktom o preverjanju ali v skladu z izvršilnim dokumentom, se v vrednosti obdobja davčnega poročanja določi "0". Če je znesek davka prenesen pred datumom zapadlosti, potem vodja podjetja določi prihodnje davčno obdobje, v katerem je načrtovano plačilo pristojbin in davčnih olajšav.

Vrstni red odbitkov v plačilnem nalogu 2017

Kakšnega vrstnega reda se plačnik drži, je razvidno iz plačilnega naloga, in sicer v stolpcu 21. Kakšen je vrstni red odtegnjenih zneskov? To je zaporedje bremenitev denarja, ki se ga finančna institucija drži pri obdelavi zahtevkov strank. Vprašanje vohunjenja za čakalno vrsto ureja banka, vendar se računovodja ne bi smel popolnoma zanašati na zunanje osebe, ta postopek nadzoruje sam.

Pri vsakem plačilnem nalogu v polje 21 vpišemo vrstni red od 1 do 5. Kateremu vrstnemu redu lahko pripišemo tekoče olajšave? Ne drugače kot v peti fazi, ker se izvajajo na prostovoljni osnovi. Plačilni nalogi davčnih in nadzornih organov so uvrščeni v tretjo prednostno skupino. To pomeni, da v polje 21 morate napisati 3.

Tretje prednostno plačilo je tudi trenutni zaslužek zaposlenih v organizaciji. Strokovnjaki so podrobneje povedali o zaporedju plačil:

V prvi vrsti so bila dodeljena plačila iz naslova izvršb, ki določajo plačilo odškodnine za škodo, ki je povzročila poslabšanje zdravja in življenja. To vključuje tudi prenos denarja za izterjavo preživnin.

Na drugem mestu se evidentirajo izplačila v zvezi z odpravninami in plačami nekdanjim in sedanjim zaposlenim, prejemki avtorjem intelektualne dejavnosti.

Tretja prioriteta velja za odtegljaje iz naslova plač, izdanih zaposlenim. Prav tako je na tretjem mestu dovoljen odpis dolga, ki je nastal v zvezi s plačilom davkov in pristojbin v zvezi z obvestilom, prejetim od davčne službe. Na tretjem mestu so tudi zavarovalne premije, plačane za nadzorne in revizijske organe.

Druge denarne terjatve se razporedijo v četrto prednostno vrsto.

Preostale olajšave se držijo koledarskega vrstnega reda - trenutni zneski olajšav, ki so neposredno povezani z davki in prispevki.

Tabela. Status plačnika prispevkov in davkov v letu 2017

V stolpcu 101 plačilnega naloga se vpišejo podatki o statusu plačnika sredstev. Status lahko določite na podlagi podatkov iz Priloge 5 k odredbi Ministrstva za finance, evidentirane pod številko 107n. O glavnih statusih smo že govorili zgoraj, ostali so prikazani v naslednji tabeli:

| Statusna številka (vnesite v polje 101) | Vrednost statusa plačnika v letu 2017 |

| 01 | zavezanec (plačnik pristojbin) - pravna oseba |

| 02 | davčni agent |

| 03 | organizacija zvezne poštne službe, ki je izdala odredbo o prenosu sredstev za vsako plačilo posameznika |

| 04 | davčni organ |

| 05 | Zvezna služba sodnih izvršiteljev in njeni teritorialni organi |

| 06 | udeleženec zunanje gospodarske dejavnosti - pravna oseba |

| 07 | carinski oddelek |

| 08 | plačnik - pravna oseba (samostojni podjetnik posameznik, odvetnik, notar, nosilec kmetije), ki nakaže sredstva za plačilo zavarovalnih premij in drugih plačil v proračun. |

| 09 | davčni zavezanec - samostojni podjetnik posameznik |

| 10 | davčni zavezanec - notar v zasebni praksi |

| 11 | davčni zavezanec - odvetnik, ki je ustanovil odvetniško pisarno |

| 12 | davkoplačevalec - nosilec kmečkega (kmečkega) gospodarstva |

| 13 | zavezanec - drugo posameznika- komitent banke (imetnik računa) |

| 14 | davkoplačevalci, ki plačujejo fizičnim osebam |

| 15 | kreditna institucija (podružnica kreditne institucije), plačilni agent, zvezna poštna organizacija, ki je izdala plačilni nalog za celoten znesek z registrom za prenos sredstev, prejetih od plačnikov - posameznikov |

| 16 | udeleženec zunanje gospodarske dejavnosti - posameznik |

| 17 | udeleženec zunanje gospodarske dejavnosti - samostojni podjetnik posameznik |

| 18 | plačnik carinskih plačil, ki ni deklarant, ki je po zakonodaji Ruske federacije dolžan plačati carinska plačila |

| 19 | organizacije in njihove podružnice, ki nakazujejo zadržana sredstva plače(prejemki) dolžnika - fizične osebe iz naslova poplačila dolga za plačila v proračun na podlagi izvršilne listine. |

| 20 | kreditna institucija (podružnica kreditne institucije), plačilni agent, ki je izdal nalog za prenos sredstev za vsako plačilo posameznika |

| 21 | odgovorni član prečiščene skupine zavezancev |

| 22 | član prečiščene skupine zavezancev |

| 23 | organi, ki nadzorujejo plačilo zavarovalnih premij |

| 24 | plačnik - fizični oseba, ki nakazuje sredstva za plačilo zavarovalnih premij in drugih plačil v proračun |

| 25 | banke garanti, ki so izdale nalog za prenos sredstev v proračunski sistem Ruske federacije ob vračilu davka na dodano vrednost, ki ga je davčni zavezanec prejel preveč (v dobro) na deklarativni način, pa tudi ob plačilu obračunanih trošarin. o transakcijah za prodajo trošarinskega blaga zunaj ozemlja Ruske federacije in trošarinah za alkohol in (ali) trošarinske izdelke, ki vsebujejo alkohol. |

| 26 |

Kako izpolniti polje 101 na plačilnem nalogu v letu 2017?

Vzorec, kako pravilno izpolniti vse vrstice plačilnega naloga v letu 2017, je predstavljen spodaj.

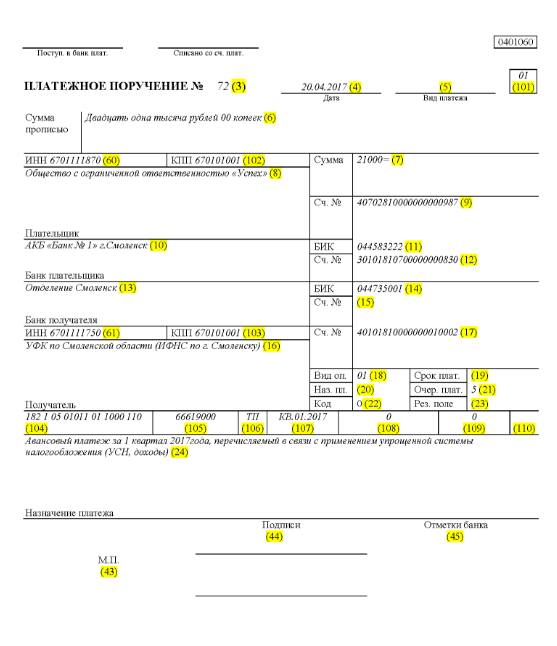

Recimo, da družba z omejeno odgovornostjo z imenom "Success" uporablja poenostavljen sistem obdavčitve in deluje v okrožju Elninsky v regiji Smolensk. Končni kazalniki prvega četrtletja 2017 so odražali prihodke družbe v razponu od 350.000 rubljev. Preferenčne davčne stopnje za delež dohodka v regiji niso predvidene.

Zato je znesek akontacije, ki gre skozi poenostavljeni davčni sistem, ki ga je treba nakazati ob zaključku dejavnosti organizacije v 1. četrtletju 2017, naslednji:

350.000 * 6% = 21.000 rubljev.

To pomeni, da bomo v plačilnem nalogu, evidentiranem pod številko 71 dne 14. aprila 2017, govorili o nakazilu denarja davčnemu organu v obliki akontacije po poenostavljenem davčnem sistemu za 1. četrtletje 2017 v višini 21.000 rubljev. Za ta znesek mora računovodja ali druga odgovorna oseba pravilno izpolniti plačilni nalog.

Torej se v skladu s prenosom davka v polje 21 vnese peti vrstni red plačila davčnih olajšav, zavarovalnih premij in drugih vrst plačil.

V vrstico 101 vpišemo 01, ker družba nakazuje davčne prihodke. V polju 104 nastavite BCC za plačilo zneskov davka po poenostavljeni obliki obdavčitve dohodka - 18210501011011000110. V vrstici številka 105 pišemo - OKTMO Elninskega okrožja Smolenske regije - 66619000. V vrstici 106 zabeležite TP in v stolpcu 07 - KV 01.2017, kar pomeni gibanje sredstev za 1. kvartal 2017. V razdelku 108 nastavite "0", v polju 109 - tudi "0".

V 22. vrstici je navedeno plačilo LLC tekočih davčnih olajšav in prispevkov, ki jih je podjetje izračunalo samo, zato pišemo "0". UIN v tem primeru ni določen. V vrstico 24 navedite dodatne podatke o prenosu denarja.

Jasen primer pravilnega z vidika davčno računovodstvo in odraža denarni tok podjetja, je podan spodaj. V zelenem odtenku so številke vrstic plačilnega naloga.

Spremembe položnic s 1.1.2017

Organizacija odšteje davke in zavarovalne premije, pri čemer se ravna po enakih pravilih polnjenja, ki začnejo veljati 1. januarja 2017. Spremembe so vplivale na izpolnjevanje polj 107-110.

Druga pomembna sprememba je prilagoditev BCC v zvezi z zavarovalnimi premijami. Novi BCC začnejo delovati decembra 2016.

Vzorec plačilnega naloga za plačila zavarovanja državnim skladom od 1. januarja 2017

Spodaj je vzorec izpolnjevanja položnice za plačilo zavarovalne premije v letu 2017. V plačilnem nalogu morate navesti podatke svojega davčnega urada, ne pa FIU ali Sklada za socialno zavarovanje (kot prej).

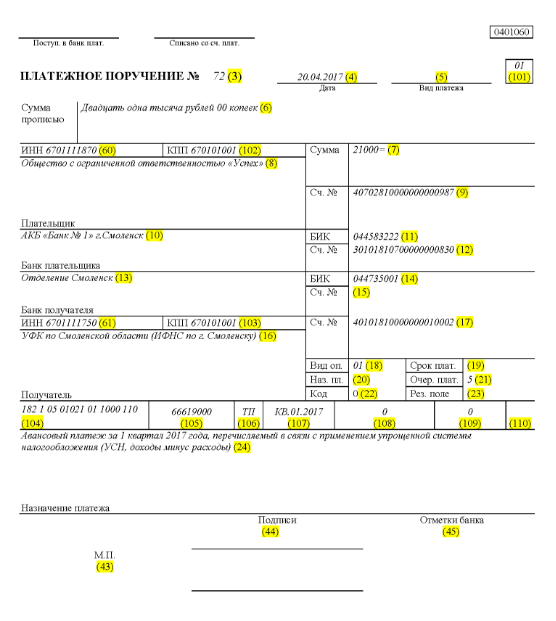

Vzorec plačila akontacije za 1. četrtletje 2017

Vzorec plačilnega naloga za predplačilo za 1. četrtletje 2017 s poenostavljenim davčnim sistemom dohodek minus odhodki

pravila polnjenja v priročni tabeli

Pravila za izpolnjevanje plačilnih nalogov pri prenosu plačil v proračun v letu 2017 so določena z odredbo Ministrstva za finance Rusije z dne 12. novembra 2013 št. 107n. Ta pravila veljajo za vse, ki nakazujejo plačila v proračunski sistem Ruske federacije:

- plačniki davkov, pristojbin in zavarovalnih premij;

- davčni agenti;

- plačniki carin in drugih plačil v proračun;

- tretje osebe, ki plačujejo davke ali zavarovalne premije "za druge".

Navedene osebe morajo pravilno razumeti izpolnjevanje plačilnih nalogov v letu 2017, da bodo njihova plačila prejeta po namenu in jim ni treba iskati plačanih davkov ali zavarovalnih premij. Za te namene je priporočljivo biti pozoren na tabelo, ki vsebuje dekodiranje polj plačilnega naloga in daje priporočila za sestavljanje in izpolnjevanje posameznih kod. V tabeli so že upoštevane vse spremembe, ki so stopile v veljavo 1.1.2017.

| Polje za plačilo | polnjenje | |

| Podatki o plačniku | ||

| KOSITER | Vnesite TIN plačnika plačil v proračun (vključno z davčnim zastopnikom). V tem primeru prvi in drugi znak ne moreta biti hkrati nič. Za posameznike lahko polje ostane prazno, če so v polju 108 navedli SNILS ali v polju 22 UIP. V vseh drugih primerih je treba navesti TIN. | |

| kontrolna točka | Določite kontrolno točko plačnika plačil v proračun (vključno z udeležencem v tuji gospodarski dejavnosti, davčnim zastopnikom). Plačniki - posamezniki v tem polju označijo nič ("0"). Pri organizacijah prvi in drugi znak ne moreta biti hkrati nič | |

| Plačnik | Organizacije (ločeni pododdelki) navedejo svoje ime organizacije | |

| Samostojni podjetniki navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "SP", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (če kraja ni). prebivališče). Pred in za podatki o naslovu označite znak "//" | ||

| Notarji, ki se ukvarjajo z zasebno prakso, navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "notar", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (če kraja ni). prebivališča). Pred in za podatki o naslovu označite znak "//" | ||

| Odvetniki, ki so ustanovili odvetniške pisarne, navedejo priimek, ime, patronim (če obstajajo) in v oklepaju - "odvetnik", naslov registracije v kraju stalnega prebivališča ali naslov registracije v kraju stalnega prebivališča (če ni kraja prebivališča). Pred in za podatki o naslovu označite znak "//" | ||

| Nosilci kmečkih (kmečkih) gospodinjstev navedejo priimek, ime, patronim (če obstaja) in v oklepaju - "KFH", naslov prijave v kraju stalnega prebivališča ali naslov prijave v kraju stalnega prebivališča (v odsotnost kraja bivanja). Pred in za podatki o naslovu označite znak "//" | ||

| Podatki o plačniku (kadar davke plačuje odgovorni član zbirne skupine zavezancev za davek) | ||

| KOSITER | Vpiše se TIN odgovornega člana skupine zbirnih zavezancev. Prvi in drugi znak ne moreta biti nič hkrati. | |

| Če plačilni nalog poda član konsolidirane skupine, se v polje navede TIN odgovornega člana konsolidirane skupine, katerega obveznost plačila davka je izpolnjena. | ||

| kontrolna točka | Navedite KPP odgovornega člana skupine EKZ. Prvi in drugi znak ne moreta biti nič hkrati. | |

| Če nalog za plačilo opravi član konsolidirane skupine, se v polje navede kontrolna točka odgovornega člana konsolidirane skupine, katerega dolžnost plačila davka je izpolnjena. | ||

| Plačnik | Navedite ime odgovornega člana skupine edinačnih zavezancev. | |

| Številka polja | Koda polja | Vrednost kode polja |

| Status plačnika | ||

| 101 | 1 | Davčni zavezanec (plačnik pristojbin) - pravna oseba |

| 2 | Davčni agent | |

| 6 | Udeleženec tuje gospodarske dejavnosti - pravna oseba | |

| 8 | Organizacija (samostojni podjetnik), ki nakazuje druga obvezna plačila v proračun | |

| 9 | Davčni zavezanec (plačnik dajatev) je samostojni podjetnik posameznik | |

| 10 | Davčni zavezanec (plačnik pristojbin) - notar, ki opravlja zasebno prakso | |

| 11 | Davčni zavezanec (plačnik honorarjev) - odvetnik, ki je ustanovil odvetniško pisarno | |

| 12 | Davčni zavezanec (plačnik pristojbin) je nosilec kmečkega (kmetijskega) gospodarstva | |

| 13 | Davčni zavezanec (zavezanec) - druga fizična oseba - komitent banke (imetnik računa) | |

| 14 | Davčni zavezanec, ki izvaja plačila fizičnim osebam | |

| 16 | Udeleženec zunanje gospodarske dejavnosti - posameznik | |

| 17 | Udeleženec zunanje gospodarske dejavnosti - samostojni podjetnik posameznik | |

| 18 | Plačnik carinskih plačil, ki ni deklarant, ki ga zakonodaja Rusije zavezuje k plačilu carinskih plačil. | |

| 19 | Organizacije in njihove podružnice, ki so zadržale sredstva od plače (dohodka) dolžnika - posameznika za poplačilo dolga za plačila v proračun na podlagi izvršilne listine | |

| 21 | Odgovorni član EK zavezancev | |

| 22 | Član prečiščene skupine davčnih zavezancev | |

| 24 | Plačnik - fizična oseba, ki nakazuje druga obvezna plačila v proračun | |

| 26 | Ustanovitelji (udeleženci) dolžnika, lastniki premoženja dolžnika - enotno podjetje ali tretje osebe, ki so izdale nalog za prenos sredstev za poplačilo terjatev do dolžnika za plačilo obveznih plačil, vključenih v register upnikov. terjatve v postopkih, ki se uporabljajo v stečajni zadevi | |

| 27 | Kreditne institucije (podružnice kreditnih institucij), ki so izdale nalog za prenos sredstev, prenesenih iz proračunskega sistema, ki niso bila knjižena v dobro prejemnika in jih je treba vrniti v proračunski sistem. | |

| 28 | Zakoniti ali pooblaščeni zastopnik davčnega zavezanca | |

| 29 | Druge organizacije | |

| 30 | Drugi posamezniki | |

| KBK | ||

| 104 | Šifra proračunske klasifikacije (20 mest) | |

| OKTMO | ||

| 105 | V plačilnem nalogu mora organizacija navesti OKTMO v skladu z Vseslovenskim klasifikatorjem, odobrenim z odredbo Rosstandarta z dne 14. junija 2013 št. 159-ST (8 mest) | |

| Razlog za plačilo | ||

| 106 | 0 | Prispevki za poškodbe |

| TP | Plačila davka (prispevkov za zavarovanje) tekočega leta | |

| ZD | Prostovoljno odplačilo dolgov za pretekla davčna obdobja, če ni zahteve davčnega inšpektorata za plačilo davkov (pristojbin) | |

| TR | Poplačilo dolgov na zahtevo davčne inšpekcije | |

| RS | Odplačilo odloženega dolga | |

| OD | Odplačilo odloženega dolga | |

| RT | Odplačilo dolga za prestrukturiranje | |

| WU | Poplačilo odloženega dolga zaradi uvedbe zunanjega upravljanja | |

| ITD | Odplačilo dolga začasno ustavljeno zaradi izterjave | |

| AP | Odplačilo dolga po aktu o verifikaciji | |

| AR | Poplačilo dolga po izvršilni listini | |

| IN | Vračilo investicijskega davčnega dobropisa | |

| TL | Poplačilo dolga ustanovitelja (udeleženca) dolžniške organizacije, lastnika premoženja dolžnika - enotnega podjetja ali tretje osebe v stečaju. | |

| RK | Poplačilo dolga dolžnika, ki je vpisan v register terjatev upnikov v stečaju | |

| ST | Poplačilo v določenih postopkih tekočega dolga | |

| Davčno obdobje in številka dokumenta | ||

| Vrednost polja 106 "Osnova plačila" | Vrednost, ki mora biti navedena v polju 107 "Kazalnik davčnega obdobja" | Vrednost, ki se vnese v polje 108 "Številka dokumenta" |

| Pri izpolnjevanju polja ne odložite znaka »Ne«. | ||

| TP, ZD | Glejte spodnjo tabelo | 0 |

| TR | Rok za plačilo, določen v zahtevku za plačilo davkov (pristojbin). Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | Številka davčnega zahtevka ( zavarovalniška premija, pristojbine) |

| RS | Datum plačila dela zneska obroka davka v skladu z ustaljenim razporedom obrokov. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | številka odločbe o obrokih |

| OD | Končni datum odloga. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | Številka odloga |

| RT | Datum plačila dela prestrukturiranega dolga v skladu s planom prestrukturiranja. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | Številka odločbe o prestrukturiranju |

| PB | Datum zaključka stečajnega postopka. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | |

| ITD | Končni datum ustavitve zbiranja. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | Številka odločbe o zadržanju izterjave |

| IN | Datum plačila dela investicijskega davčnega dobropisa. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | Številka odločbe o odobritvi investicijske davčne olajšave |

| WU | Končni datum zunanjega upravljanja. Podatke navedite v obliki »DD.MM.LLLL« (na primer »04.09.2017«) | Številka zadeve ali gradiva, ki ga obravnava arbitražno sodišče |

| AP | 0 | Številka poročila o pregledu |

| AR | 0 | Številka izvršilne listine in na njeni podlagi začeti izvršilni postopek |

| 0 | 0 | 0 |

| Davčno obdobje, če je podlaga plačila "TP, ZD" | ||

| Opis | ||

| Prva dva znaka indikatorja sta namenjena določanju pogostosti plačila davka (zavarovalnine, pristojbine), ki ga določa zakonodaja o davkih in pristojbinah. | ||

| GOSPA | Mesečna plačila | |

| HF | Četrtletna plačila | |

| DG | Letna plačila | |

| V 4 in 5 številko indikatorja davčnega obdobja vpišite številko: | ||

| od 01 do 12 | mesec | |

| od 01 do 04 | četrtina | |

| 01 ali 02 | pol leta | |

| V 3 in 6 številkah indikatorja davčnega obdobja postavite pike kot ločila | ||

| 7–10 števk indikatorja davčnega obdobja pomeni leto, za katero se davek nakazuje | ||

| Pri plačilu davka enkrat letno postavite ničle na 4 in 5 številko indikatorja davčnega obdobja | ||

| Če letno plačilo določa več kot en rok za plačilo davka (pristojbine) in so za vsako obdobje določeni posebni datumi za plačilo davka (pristojbine), potem te datume označite v indikatorju davčnega obdobja. | ||

| Na primer, indikator pogostosti plačila plačila je naveden na naslednji način: | ||

| "MS.03.2017"; "Q.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| Datum dokumenta o podlagi plačila | ||

| Šifra osnove plačila (polje 106) | Kateri datum je vpisan v polje 109 | |

| TP | datum podpisa davčne napovedi (obračuna) | |

| ZD | «0» | |

| TR | datum zahtevka davčnega organa za plačilo davka (prispevka za zavarovanje, takse) | |

| RS | datum odločitve o obroku | |

| OD | datum odloga | |

| RT | datum odločitve o prestrukturiranju | |

| PB | datum, ko je arbitražno sodišče sprejelo sklep o uvedbi stečajnega postopka | |

| ITD | datum odločitve o prekinitvi zbiranja | |

| AP | datum odločbe o odškodninski odgovornosti za storitev davčnega prekrška ali o zavrnitvi odškodninske odgovornosti za storitev davčnega prekrška | |

| AR | datum izvršilne listine in na njeni podlagi uvedeni izvršilni postopek | |

| IN | datum odločbe o odobritvi davčne olajšave za naložbe | |

| TL | datum določitve arbitražno sodišče o izpolnitvi izjave o ugasnitvi terjatev do dolžnika | |

| Vrstni red plačila | ||

| Številka polja | Vrednost, ki jo ima polje | Razlogi za bremenitev sredstev |

| 21 | 3 | Pri prenosu davkov in obveznih prispevkov za zavarovanje (ter kazni in glob za ta plačila) lahko polje 21 »Prednost plačila« vsebuje vrednosti »3« in »5«. Te vrednosti določajo, v kakšnem vrstnem redu bo banka izvedla plačila, če na računu organizacije ni dovolj sredstev. Vrednost "3" je navedena v plačilnih dokumentih, ki jih izdajo davčni inšpektorati in izpostave zunajproračunskih skladov med prisilno izterjavo dolgov. Vrednost "5" je navedena v plačilnih dokumentih, ki jih organizacije sestavijo same. Tako bodo, ceteris paribus, naročila organizacij za prenos tekočih plačil davka izvršena pozneje kot zahteve regulativnih agencij za poplačilo zaostalih obveznosti. To izhaja iz določb 2. odstavka 855. člena Civilnega zakonika Ruske federacije in je potrjeno s pismom Ministrstva za finance Rusije z dne 20. januarja 2014 št. 02-03-11 / 1603. |

| 5 | ||

| Enolični identifikator plačila (UII) | ||

| št | Vrednost rekvizitov | |

| 22 | Polje »Koda« mora vsebovati enolični identifikator plačila (UIP). Ima 20 ali 25 znakov. PIS naj se odraža v plačilnem nalogu le, če ga določi prejemnik sredstev. Plačnike morajo z vrednostmi UIP seznaniti tudi prejemniki sredstev. To je navedeno v odstavku 1.1 navodila Banke Rusije z dne 15. julija 2013 št. 3025-U. | |

| Pri plačilu tekočih davkov, pristojbin, zavarovalnih premij, ki jih plačniki izračunajo sami, dodatna identifikacija plačil ni potrebna - identifikatorji so KBK, TIN, KPP in drugi podatki plačilnih nalogov. V teh primerih je dovolj, da v polje "Koda" vnesete vrednost "0". Banke so dolžne izvršiti takšna navodila in nimajo pravice zahtevati izpolnitve polja "Koda", če je navedena TIN plačnika (pismo Zvezne davčne službe Rusije z dne 8. aprila 2016 št. ZN-4-1 / 6133) . | ||

| Če se plačilo davkov, pristojbin, zavarovalnih premij izvede na zahtevo regulativnih organov, je treba vrednost UIP navesti neposredno v zahtevi, izdani plačniku. Podobna pojasnila so na uradni spletni strani Zvezne davčne službe Rusije in v pismu FSS Rusije z dne 21. februarja 2014 št. 17-03-11 / 14-2337. | ||

Na podlagi materialov: taxpravo.ru, buhguru.com

Tukaj boste našli obrazec plačilnega naloga (vzorec) in natančen opis polja za brezhibno izpolnjevanje, od katerih je odvisen prenos sredstev.

Vzorec obrazca plačilnega naloga in opis izpolnjevanja polj

Obrazec plačilnega naloga (vzorec) in natančen opis polj za brezhibno izpolnjevanje

Pojasnilo pomena in opis izpolnjevanja posameznega polja obrazca plačilnega naloga

| številka | Ime | Pomen |

| 1 | 2 | 3 |

| 1 | Plačilni nalog | Naslov dokumenta |

| 2 | 0401060 | Številka obrazca v skladu z OKUD OK 011-93, razred "Enotni sistem bančne dokumentacije" |

| 3 | № | Številka plačilnega naloga. Številka plačilnega naloga je navedena s številkami. Če je številka sestavljena iz več kot treh števk, se plačilni nalogi pri plačilih prek poravnalne mreže Banke Rusije identificirajo z zadnjimi tremi števkami številke, ki se morajo razlikovati od "000" |

| 4 | datum | Datum izdaje plačilnega naloga. Določite dan, mesec, leto - s številkami (v obliki DD.MM.LLLL) ali dan - s številkami, mesec - z besedo, leto - s številkami (v celoti) |

| 5 | Način plačila | V plačilnih nalogih, predloženih institucijam Banke Rusije za plačilo po pošti ali telegrafu, je označeno z "pošta" ali "telegraf". V plačilnih nalogih, predloženih za elektronske poravnave, se to polje izpolni z "elektronsko" v skladu s predpisi Banke Rusije, ki urejajo elektronske poravnave. V drugih primerih se polje ne izpolni |

| 6 | Suma v kurzivu | Od začetka vrstice z veliko začetnico je znesek plačila naveden z besedami v rubljih, medtem ko se beseda "rubelj" ("rublji", "rubelj") ne zmanjša, kopecke so označene s številkami, beseda "kopeck" ("kopecks", "kopecks") se tudi ne krči. Če je znesek plačila izražen z besedami v celih rubljih, potem lahko kopecke izpustite, medtem ko sta znesek plačila in enakovredni znak "=" navedena v polju "Znesek". |

| 7 | vsota | Znesek plačila je naveden s številkami, rublji so ločeni od kopeck s pomišljajem "-". Če je znesek plačila izražen s številkami v celih rubljih, potem lahko kopejke izpustite, v tem primeru sta navedena znesek plačila in enačaj "=", medtem ko je v polju "Znesek z besedami" znesek plačila v celih rubljih. |

| 8 | Plačnik | Navede se ime plačnika sredstev. Poleg tega so navedeni številka osebnega računa stranke, ime in lokacija (skrajšano) servisne kreditne institucije, podružnice kreditne institucije, če se plačilo stranke izvede prek korespondenčnega računa, odprtega pri drugi kreditni instituciji, drugi podružnici kreditne institucije. zavod, račun poravnalnega udeleženca, račun medpaničnih obračunov, vpisan v polje »Pogl. št. "plačnika ali ime in lokacija (skrajšano) podružnice kreditne institucije, ki služi stranki, je navedeno, če je v polje" Račun "vnesena številka osebnega računa stranke". št.« plačnika in plačilo komitenta poteka preko računa medposlovalnih obračunov, medtem ko številka računa medposlovnih obračunov poslovalnice ni označena. |

| 9 | sch. št. | Številka računa plačnika. Številka osebnega računa plačnika pri kreditni instituciji, podružnici kreditne institucije ali instituciji Banke Rusije (razen korespondenčnega računa (podračuna) kreditne institucije, podružnice kreditne institucije, odprte pri institucija Banke Rusije), ustanovljena v skladu s pravili za vzdrževanje računovodstvo v Banki Rusije ali računovodskih pravilih v kreditnih institucijah na ozemlju Ruske federacije. Številka osebnega računa v kreditni instituciji, podružnici kreditne institucije ne sme biti navedena, če je plačnik kreditna institucija, podružnica kreditne institucije. |

| 10 | Banka plačnika | Ime in lokacija kreditne institucije, podružnice kreditne institucije ali institucije Banke Rusije, katere BIC je navedena v polju BIC banke plačnika. , podružnica kreditne institucije je ponovno navedena v polju "Banka plačnika" |

| 11 | BIC | Bančna identifikacijska koda (BIC) banke plačnika. BIC kreditne institucije, podružnice kreditne institucije ali institucije Banke Rusije je navedena v skladu z "Imenikom BIC RF" |

| 12 | sch. št. | Številka računa banke plačnika. Pritrdi se številka korespondenčnega računa (podračuna), odprtega za kreditno institucijo, podružnico kreditne institucije v instituciji Banke Rusije, ali pa ostane prazna, če je plačnik - stranka, ki ni kredit institucija, podružnica kreditne institucije, služi v instituciji Banke Rusije ali instituciji Banke Rusije |

| 13 | banka prejemnika plačila | Ime in lokacija kreditne institucije, podružnice kreditne institucije ali institucije Banke Rusije, katere BIC je navedena v polju BIC banke prejemnika. , podružnica kreditne institucije je ponovno navedena v polju "Banka prejemnika " |

| 14 | BIC | Bančna identifikacijska koda (BIC) banke prejemnika. BIC kreditne institucije, podružnice kreditne institucije ali institucije Banke Rusije je navedena v skladu z "Imenikom BIC RF" |

| 15 | sch. št. | Številka bančnega računa upravičenca. Vnese se številka korespondenčnega računa (podračuna), odprtega za kreditno institucijo, podružnico kreditne institucije v instituciji Banke Rusije ali ostane prazna, če je prejemnik stranka, ki ni kreditna institucija. , podružnica kreditne institucije, služi v instituciji Banke Rusije ali instituciji Banke Rusije, pa tudi pri prenosu sredstev s strani kreditne institucije, podružnice kreditne institucije na institucijo Banke Rusije za izdajo gotovine podružnici kreditne institucije, ki nima korespondenčnega podračuna |

| 16 | Prejemnik | Navede se ime prejemnika sredstev. Poleg tega so navedeni številka osebnega računa stranke, ime in lokacija (skrajšano) servisne kreditne institucije, podružnice kreditne institucije, če se plačilo stranke izvede prek korespondenčnega računa, odprtega pri drugi kreditni instituciji, drugi podružnici kreditne institucije. zavod, račun poravnalnega udeleženca, račun medpaničnih obračunov, vpisan v polje »Pogl. št. "upravičenca ali ime in lokacija (skrajšano) podružnice kreditne institucije, ki služi stranki, je navedeno, če je v polje" Račun "vpisana številka osebnega računa stranke". št.« prejemnika in plačilo komitenta poteka preko računa medposlovnih obračunov, medtem ko številka računa medposlovnih obračunov poslovalnice ni označena. |

| 17 | sch. št. | Številka računa prejemnika. Številka osebnega računa upravičenca pri kreditni instituciji, podružnici kreditne institucije ali številka osebnega računa pri instituciji Banke Rusije (razen korespondenčnega računa (podračuna) kreditne institucije, podružnice kreditna institucija, odprta pri instituciji Banke Rusije), ustanovljena v skladu z računovodskimi pravili v Banki Rusije ali računovodskimi pravili v kreditnih institucijah, ki se nahajajo na ozemlju Ruske federacije. Številke osebnega računa pri kreditni instituciji, podružnici kreditne institucije ni dovoljeno vpisati, če je prejemnik kreditna institucija, podružnica kreditne institucije. |

| 18 | Vrsta op. | Vrsta operacije. Koda (01) je nameščena v skladu z računovodskimi pravili v Banki Rusije ali računovodskimi pravili v kreditnih institucijah na ozemlju Ruske federacije. |

| 19 | Pogoji plačila. | Pogoji plačila. Ni izpolnjeno pred navodili Banke Rusije |

| 20 | Naz. kv. | Namen kode plačila. Ni izpolnjeno pred navodili Banke Rusije |

| 21 | Oker. deske. | Vrstni red plačila. Vrstni red plačila je naveden v skladu z zakonodajo in predpisi Banke Rusije ali polje ni izpolnjeno v primerih, ki jih določajo predpisi Banke Rusije. |

| 22 | Koda | Ni izpolnjeno pred navodili Banke Rusije |

| 23 | Res. polje | Rezervno polje. Izpolni se v primerih, ki jih določajo predpisi Banke Rusije |

| 24 | Namen plačila | Namen plačila, ime blaga, opravljeno delo, opravljene storitve, številke in datumi trgovinskih dokumentov, pogodb, davek (označeno v ločeni vrstici ali navedba, da davek ni plačan) , lahko so navedeni tudi drugi potrebni podatki, vključno z rokom plačila davka ali pristojbine, rokom plačila po pogodbi |

| 43 | M.P. | Mesto za pečat plačnika. Odtis pečata (če obstaja) je pritrjen v skladu z deklariranim vzorcem kreditne institucije, podružnice kreditne institucije ali institucije Banke Rusije. |

| 44 | Podpisi | Podpisi plačnika. Podpisi (podpis) oseb, ki so upravičene do podpisovanja poravnalnih dokumentov, so pritrjeni v skladu z vzorci, ki jih je prijavila kreditna institucija, podružnica kreditne institucije ali institucija Banke Rusije. |

| 45 | Bančne oznake | Bankovci plačnika. Pritrjen je žig (žigi) kreditne institucije, podružnice kreditne institucije ali institucije Banke Rusije, datum in podpis odgovornega izvršitelja. |

| 62 | dejanje plačilni banki. | prejela banka plačnika. Naveden je datum prejema plačilnega naloga banki plačnika po pravilih, določenih za polje "Datum". |

| 71 | Odpisano od deske. | Dvignjeno z računa plačnika. Datum obremenitve sredstev z računa plačnika je naveden v skladu s pravili, določenimi za polje "Datum". |

| 60 | KOSITER | TIN plačnika. Navedena je TIN plačnika, če je dodeljena |

| 61 | KOSITER | TIN prejemnika. Navedena je TIN prejemnika, če je dodeljena |

| 101 — 110 | Navedene so informacije, ki jih določijo Ministrstvo Ruske federacije za davke in dajatve, Ministrstvo za finance Ruske federacije in Državni carinski odbor Ruske federacije v skladu z odstavkom 2.10 dela I teh predpisov. |

Kdo podpiše plačilni nalog?

Kdo podpiše plačilni nalog - to vprašanje je v praksi pogosto, saj pogosto izvrševanje teh dokumentov izvajajo osebe, katerih pravica do podpisa iz enega ali drugega razloga ni formalizirana v ustrezni kreditni instituciji, kar povzroča določene nevšečnosti. V nadaljevanju bomo razmislili, kdo ima pravico podpisovati plačilne naloge.

Podpisi na plačilnih nalogih

Plačilne naloge lahko podpiše oseba, katere pravica do tega je zapisana v kartončku z vzorci podpisov in odtisi pečata, ki ga sestavi stranka pri notarju ali neposredno v banki. Pravico podpisa ima lahko samo ena oseba v organizaciji (običajno vodja) ali več hkrati (na primer poleg vodje tudi njegovi namestniki, glavni računovodja ali druge osebe). Privzeto sta na kartici pritrjena vsaj 2 podpisa, razen če sporazum med banko in organizacijo ne določa drugače (točka 7.5 Navodila št. 153-I Banke Rusije z dne 30. maja 2014, v nadaljevanju: Navodilo št. 153-I).

V tem primeru so pravila naslednja:

- Samostojni izvršilni organ pravne osebe, samostojnega podjetnika posameznika ali posameznika, ki opravlja zasebno prakso v skladu z zakonodajo Ruske federacije (odstavek 7.5 Navodila št. 153-I), ima nujno pravico do podpisa.

- Organ podpisnik je lahko splošno pravilo samo zaposleni v ustrezni organizaciji. Lahko pa se taka pravica prenese tudi na klirinško družbo, operaterja plačilni sistem, družba za upravljanje, osebe, ki opravljajo računovodske storitve, in drugi subjekti, navedeni v členu 7.5 Navodila št. 153-I.

Trenutno pojma "prvi podpis" in "drugi podpis" v Navodilu št. 153-I načeloma ni, zakonodajalec pa ne ureja, komu se lahko podeli pravica prvega in drugega podpisa, kot je bilo prej. , ko pravice do prvega podpisa ni bilo mogoče prenesti na delavca, ki mu je zaupano delo računovodstva. Zdaj so možne kombinacije podpisov v vzorčnem kartonu določene z dogovorom med banko in stranko.

Kdo podpiše plačilni nalog v odsotnosti vodje organizacije

Kot smo že navedli, trenutno ni razlikovanja na prvi in drugi podpis. Plačilne naloge torej lahko podpisuje katera koli oseba, navedena v izkaznici z vzorci podpisov in odtisi pečata.

Banka Rusije ne omejuje niti največjega števila oseb, ki so lahko navedene na kartici, niti njihovih položajev v organizaciji, zato lahko stranka banke po lastni presoji določi seznam takih pooblaščenih oseb.

Poleg tega, če so na kartici prvotno osebe, ki iz določenih razlogov ne bodo mogle pravočasno podpisati plačilnega naloga, se lahko taka pravica začasno prenese na druge osebe. V tem primeru se izdajo začasne kartice vzorcev podpisov in pečatov (točka 7.13 navodila št. 153-I).

Kdo bo torej podpisal plačilni nalog? Pravico do podpisovanja plačilnih nalogov imajo osebe, katerih podatki so navedeni na kartici vzorcev podpisov in odtisov pečatov v skladu z navodili Banke Rusije. Začasno se lahko pravica do podpisa prenese na druge osebe, ki jim je izdana začasna izkaznica. Trenutno podpis ni razdeljen na prvo in drugo.